ಬ್ಯಾಂಕ್ಗಳೋ? ಬ್ಲೇಡ್ ಕಂಪೆನಿಗಳೋ?

ಕನಿಷ್ಠ ಬ್ಯಾಲೆನ್ಸ್ ಎಂದೂ, ಎಟಿಎಮ್ ಸೇವಾ ಶುಲ್ಕವೆಂದೂ ಒಂದೊಂದು ಬ್ಯಾಂಕ್ ತನ್ನದೇ ಆದ ಒಂದೊಂದು ನಿಯಮ ಮಾಡುತ್ತಾ ಅದನ್ನು ಗ್ರಾಹಕರ ಮೇಲೆ ಹೇರುತ್ತ ಇರುವುದು -ಸರಕಾರದ ಅಥವಾ ಸಾಂವಿಧಾನದ ಯಾವ ನಿರ್ದೇಶನಕ್ಕೆ ಅನುಗುಣವಾಗಿ? ಏಕರೂಪವಾಗಿಲ್ಲದ ಕನಿಷ್ಠ ಬ್ಯಾಲೆನ್ಸ್ ಮೊತ್ತವನ್ನು ನಿರ್ಧರಿಸುವ ಹಕ್ಕನ್ನು ಬ್ಯಾಂಕ್ಗಳಿಗೆ ನೀಡುವವರು ಯಾರು? ಇದಕ್ಕೆಲ್ಲ ಎಷ್ಟರಮಟ್ಟಿಗಿನ ಸಂವಿಧಾನಿಕ ಬಾಧ್ಯತೆ ಇದೆ?

ಕನಿಷ್ಠ ಬ್ಯಾಲೆನ್ಸ್ ಕಾಯ್ದುಕೊಳ್ಳದ ಗ್ರಾಹಕರ ಬ್ಯಾಂಕ್ ಖಾತೆಯ ಮೇಲೆ ದಂಡ ವಿಧಿಸುವ ತಮ್ಮ ‘ಪರಮಾಧಿಕಾರ’ವನ್ನು ಬಳಸುವ ಮೂಲಕ ದೇಶದ 21ಕ್ಕೂ ಹೆಚ್ಚು ಸರಕಾರಿ ಬ್ಯಾಂಕ್ಗಳು ಹಾಗೂ ಮೂರು ಪ್ರಮುಖ ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳು ಒಟ್ಟು 4,988 ಕೋಟಿ ರೂಪಾಯಿ ಸಂಗ್ರಹಿಸಿರುವುದು ಇತ್ತೀಚೆಗೆ ಮಾಧ್ಯಮಗಳಲ್ಲಿ ದೊಡ್ಡ ಸುದ್ದಿಯಾಯಿತು. ಎಷ್ಟೋ ಸಮಯದಿಂದ ಹೀಗೆ ತಮ್ಮ ತಮ್ಮ ಖಾತೆಗಳಿಂದ ಹದಿನೈದೋ, ಇಪ್ಪತ್ತೋ, ಮುವತ್ತೋ ನಲ್ವತ್ತೋ ರೂಪಾಯಿಯನ್ನು ನಿಗದಿತವಾಗಿ ಕಳೆದುಕೊಳ್ಳುತ್ತ ಬಂದಿರುವ ಲಕ್ಷಗಟ್ಟಲೆ ಬ್ಯಾಂಕ್ ಗ್ರಾಹಕರು ಆ ‘ಅಲ್ಪ’ಮೊತ್ತವನ್ನು ಯಾರು, ಯಾವ ಅಧಿಕಾರದಿಂದ ತಮ್ಮಿಂದ ಕಿತ್ತುಕೊಳ್ಳುತ್ತಿದ್ದಾರೆ ಎಂದು ಯೋಚಿಸುವ ಗೋಜಿಗೇ ಹೋಗಿರಲಿಲ್ಲ. ತಮ್ಮ ದಿನನಿತ್ಯದ ಸಾಂಸಾರಿಕ ಜಂಜಾಟಗಳಲ್ಲಿ ಮುಳುಗಿ ಏಳುತ್ತ ತಮ್ಮ ಪಾಡಿಗೆ ಬದುಕುವ ಲಕ್ಷಗಟ್ಟಲೆ ಮಧ್ಯಮ, ಕೆಳಮಧ್ಯಮ ವರ್ಗದ ಜನರಿಗೆ ಬ್ಯಾಂಕ್ಗಳು ಮಾಡುವ ಈ ತರಹದ ಮೈಕ್ರೋ ದರೋಡೆಯ ಬಗ್ಗೆ ತಲೆಕೆಡಿಸಿಕೊಳ್ಳುವ ವ್ಯವಧಾನವಾಗಲಿ, ತಾಳ್ಮೆಯಾಗಲಿ, ಪುರುಸೊತ್ತಾಗಲಿ ಇರುವುದಿಲ್ಲ. ಇಂತಹ ಚಿಲ್ಲರೆ ವಿಷಯಗಳ ಬಗ್ಗೆ ಹೋರಾಡುವ ಮನೋಧರ್ಮವೂ ಇರುವುದಿಲ್ಲ. ಆದರೆ, ಈ ಗ್ರಾಹಕರೆಲ್ಲ ಹೋರಾಡುವ ಮನಸ್ಸು ಮಾಡಿದರೆ ಅವರ ಖಾತೆಯಿಂದ ಕಿತ್ತುಕೊಳ್ಳಲಾದ ಮೊತ್ತವನ್ನು ಬ್ಯಾಂಕ್ಗಳು ಹಿಂದಿರುಗಿಸುತ್ತವೆ ಎಂದರೆ ನಂಬಲು ಸಾಧ್ಯವೇ?

ಹೌದು, ಖಂಡಿತವಾಗಿಯೂ ಹಿಂದಿರುಗಿಸುತ್ತವೆ ಎಂಬುದನ್ನು ನನ್ನ ಕಾಲೇಜು ದಿನಗಳ ಮಿತ್ರ ಮತ್ತು ಉಡುಪಿಯ ಸಾಮಾಜಿಕ ಕಾರ್ಯ ಕರ್ತ ಯು. ಆರ್. ಜಯವಂತ್ ಛಲ ಬಿಡದ ತ್ರಿವಿಕ್ರಮನಂತೆ ಹೋರಾಡಿ ಸಾಬೀತು ಪಡಿಸಿದ್ದಾರೆ.

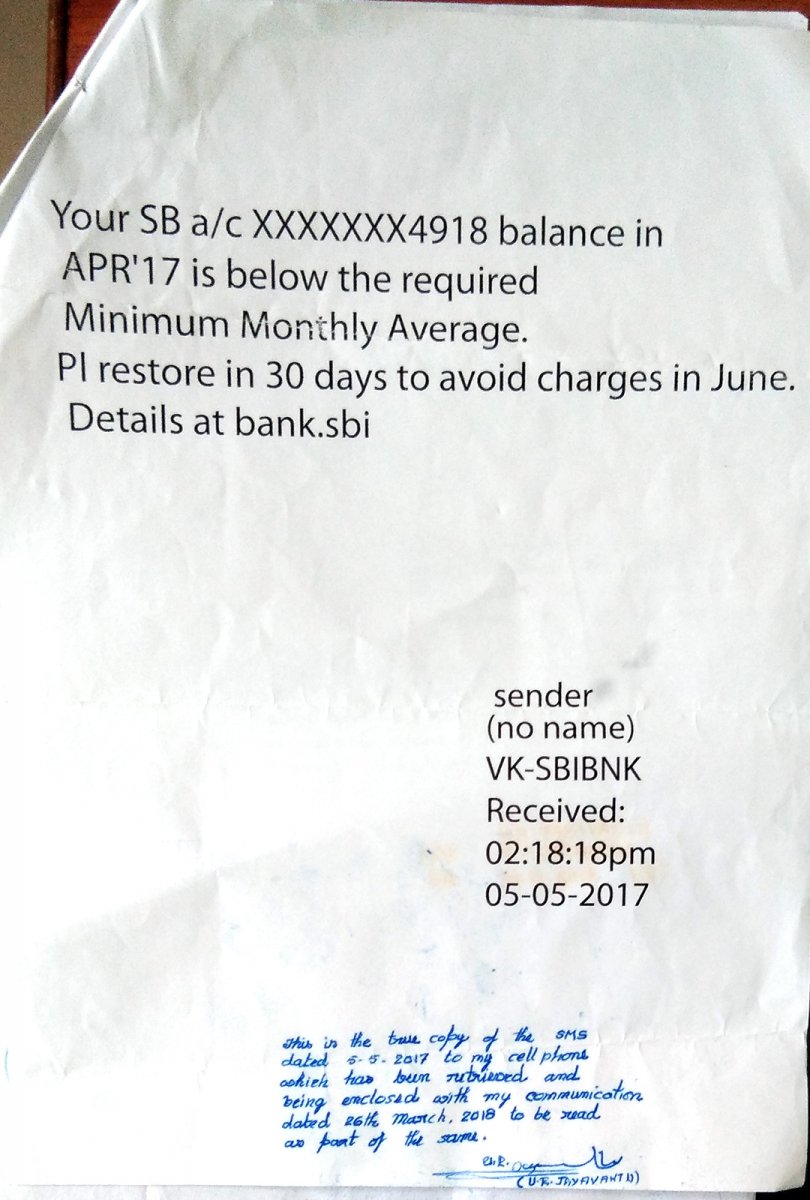

ನಡೆದ ಘಟನೆ ಹೀಗಿದೆ: 2017ರ ಮೇ 15ರಂದು ಅವರ ಮೊಬೈಲ್ ಫೋನಿಗೆ ಉಡುಪಿಯ ಸ್ಟೇಟ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾದ ಒಂದು ಸಂದೇಶ ಬಂತು. ಇಂಗ್ಲಿಷ್ನಲ್ಲಿ ಬಂದ ಸಂದೇಶದಲ್ಲಿ ‘‘ನಿಮ್ಮ ಸೇವಿಂಗ್ಸ್ ಬ್ಯಾಂಕ್ ಖಾತೆಯಲ್ಲಿ ಎಪ್ರಿಲ್ 17ರಂದು ನಿಗದಿತ ಕನಿಷ್ಠ ಮಾಸಿಕ ಸರಾಸರಿಗಿಂತ ಕಡಿಮೆ ಬ್ಯಾಲೆನ್ಸ್ ಇದೆ. ಜೂನ್ ತಿಂಗಳಲ್ಲಿ ದಂಡ ವಿಧಿಸುವುದನ್ನು ತಪ್ಪಿಸಲು 30 ದಿನಗಳೊಳಗಾಗಿ ಖಾತೆಗೆ ಅಗತ್ಯವಿರುವ ಮೊತ್ತ ತುಂಬಿರಿ’’ ಎಂದು ಹೇಳಲಾಗಿತ್ತು.

ಆ ಸಂದೇಶಕ್ಕನುಗುಣವಾಗಿ 2017ರ ಮೇ, 29ರಂದು ಜಯವಂತ್ ರವರು ರೂ. 1,500 ತಮ್ಮ ಖಾತೆಗೆ ಕನಿಷ್ಠ ಬ್ಯಾಲೆನ್ಸ್ ಕಾಯ್ದುಕೊಳ್ಳಲು ಸೂಕ್ತ ಕ್ರಮ ತೆಗೆದುಕೊಂಡ ಮೇಲೆ ಕೂಡ, 2017ರ ಜೂನ್ 9ರಂದು ಅವರ ಖಾತೆಯಿಂದ 46 ರೂ.ಯನ್ನು ಕಡಿತ (ಡೆಬಿಟ್) ಮಾಡಲಾಯಿತು. ಇದು ತಪ್ಪು ಎಂದು ಮೊತ್ತವನ್ನು ಹಿಂದಿರುಗಿಸುವಂತೆ ಅವರು ಬ್ಯಾಂಕ್ ಮ್ಯಾನೇಜರನ್ನು ವಿನಂತಿಸಿಕೊಂಡರು. ವೌಖಿಕವಾಗಿ ದೂರು ನೀಡಿದರೆ ಯಾವ ಪ್ರಯೋಜನವೂ ಇಲ್ಲ ಎಂಬುದನ್ನು ಅನುಭವದಿಂದ ಕಂಡುಕೊಂಡಿದ್ದ ಅವರು ತನ್ನ ದೂರನ್ನು ಲಿಖಿತವಾಗಿ ಬ್ಯಾಂಕ್ ಮೆನೇಜರ್ಗೆ ನೀಡಿ ಬ್ಯಾಂಕ್ನ ಮುದ್ರೆಯೊತ್ತಿಸಿದ ಸ್ವೀಕೃತಿ ಪತ್ರವನ್ನು ಪಡೆದರು. ಕೆಲವು ದಿನಗಳ ಬಳಿಕ ಬ್ಯಾಂಕ್ನಿಂದ ಅವರ ದೂರಿಗೆ ಸಂಬಂಧಿಸಿ ದೂರವಾಣಿ ಕರೆಯೊಂದು ಬಂತು. ಬ್ಯಾಂಕ್ಗೆ ಬಂದು ಮ್ಯಾನೇಜರ್ ಸಾಹೇಬರನ್ನು ಭೇಟಿಯಾಗುವಂತೆ ಅವರಿಗೆ ಹೇಳಲಾಯಿತು. ಬ್ಯಾಂಕ್ಗೆ ಹೋಗಿ ಅವರು ತಮ್ಮ ಮೊಬೈಲ್ಗೆ ಬಂದಿದ್ದ ಸಂದೇಶವನ್ನು ತೋರಿಸಿದಾಗ ‘‘ನಾವು ಹೀಗೆ ಎಲ್ಲರಿಗೂ ಸಂದೇಶ ಕಳುಹಿಸುತ್ತೇವೆ. ಅದೆಲ್ಲಾ ಮಾಮೂಲು’’ ಎಂದ ಮ್ಯಾನೇಜರ್ ಆ ಸಂದೇಶ ಒಂದು ದಾಖಲೆಯೇ ಅಲ್ಲ ಎನ್ನುವಂತೆ ತೇಲಿಸಿ ಮಾತಾಡಿದರು. ಪರಿಣಾಮವಾಗಿ ಮಾನ್ಯ ಗ್ರಾಹಕರು ಸಮೀಪದ ಸೈಬರ್ ಕೆಫೆಯೊಂದಕ್ಕೆ ದೌಡಾಯಿಸಿ ಅದನ್ನು ಮೊಬೈಲ್ನಿಂದ ರಿಟ್ರೈಟ್ ಮಾಡಿ ಅದರ ಒಂದು ಪ್ರಿಂಟೌಂಟ್ ತೆಗೆಸಿ, ಅದರ ಕೆಳಗೆ ತಾನು ನೀಡಿರುವ ಲಿಖಿತ ದೂರಿನ ಒಂದು ಭಾಗವೆಂದೇ ಅದನ್ನು ಪರಿಗಣಿಸಬೇಕೆಂದು ಬರೆದು, ಸಹಿಮಾಡಿ ನೀಡಿದರು.( ಇದನ್ನೆಲ್ಲ ಮಾಡಲು ಗ್ರಾಹಕರೊಬ್ಬರಿಗೆ ಎಷ್ಟೊಂದು ಸಮಯ, ಸಹನೆ ಬೇಕು? ಎಷ್ಟು ವೆಚ್ಚ ಕೂಡ ತಗಲುತ್ತದೆ? ಎಂದು ಯೋಚಿಸಿ). ಮತ್ತು ತಾನು ನಿಗದಿತ ದಿನಾಂಕದೊಳಗೆ ತನ್ನ ಖಾತೆಗೆ ಸಾಕಷ್ಟು ಮೊತ್ತ ತುಂಬಿ ಕನಿಷ್ಠ ಬ್ಯಾಲೆನ್ಸ್ ಇರುವಂತೆ ನೋಡಿಕೊಂಡ ಬಳಿಕ ಕೂಡ ತನ್ನ ಖಾತೆಯಿಂದ 46 ರೂಪಾಯಿಯನ್ನು ಕಡಿತ ಮಾಡಿದ್ದೀರಿ ಎಂದಾಗ ಅವರಿಗೆ ದೊರಕಿದ ಉತ್ತರ ‘‘ನಾವು ಎಲ್ಲ ಗ್ರಾಹಕರಿಗೂ ಹಾಗೆಯೇ ಮಾಡಿದ್ದೇವೆ.!’’ ‘‘ನೀವು ಹಾಗೆ ಮಾಡಿದ್ದರೆ ನನ್ನ ಮಟ್ಟಿಗೆ ಅದು ತಪ್ಪು. ಬೇರೆಯವರ ಖಾತೆಯಿಂದಲೂ ಕಡಿತ ಮಾಡಿದ್ದೇವೆ ಎನ್ನುವುದು ನನಗಾಗಿರುವ ಅನ್ಯಾಯಕ್ಕೆ ಸಮರ್ಥನೆ ಅಲ್ಲ’’ ಎಂದು ವಾದಿಸಿದ ಜಯವಂತ್ ಏನಾಗುತ್ತದೋ ನೋಡೋಣ ಎಂದುಕೊಂಡು ಬ್ಯಾಂಕ್ನಿಂದ ಹೊರನಡೆದರು. ಸಾಕಷ್ಟು ಕಾನೂನು ಪರಿಜ್ಞಾನ ಇರುವ ತನ್ನ ಲಿಖಿತ ದೂರು ಒಂದು ತಾರ್ಕಿಕ ಅಂತ್ಯ ಕಾಣಲೇಬೇಕೆಂಬ ದೃಢ ವಿಶ್ವಾಸ ಅವರಿಗಿತ್ತು, ಅವರ ವಿಶ್ವಾಸ ಸುಳ್ಳಾಗಲಿಲ್ಲ. ಹತ್ತು ತಿಂಗಳ ಬಳಿಕ 2018ರ ಎಪ್ರಿಲ್ 24ರಂದು ಅವರ ಖಾತೆಗೆ 46 ರೂಪಾಯಿಗಳನ್ನು ಬ್ಯಾಂಕ್ ಮರಳಿ ಜಮೆ ಮಾಡಿತು!

ಈ ದೇಶದ ಎಷ್ಟು ಮಂದಿ ಬ್ಯಾಂಕ್ ಗ್ರಾಹಕರಿಗೆ ಈ ರೀತಿಯ, ಒಂದು ಅರ್ಥದಲ್ಲಿ ಅಸಂಗತ ಎನ್ನಬಹುದಾದ ಹಣಕಾಸು ಹೋರಾಟ ನಡೆಸಲು ಸಾಧ್ಯ? ಕನಿಷ್ಠ ಬ್ಯಾಲೆನ್ಸ್ ಕಾಯ್ದುಕೊಳ್ಳಲಿಲ್ಲ ಎಂಬ ನೆಪವೊಡ್ಡಿ ಗ್ರಾಹಕರಿಂದ ಹಣದೋಚುವುದು ಈ ಹಗಲು ದರೋಡೆಯ ಒಂದು ನಮೂನೆಯಾದರೆ, ‘‘ಬೇಡ , ಬೇಡ’’ ಎನ್ನುವ ಗ್ರಾಹಕರಿಗೂ ಎಟಿಎಮ್ ಕಾರ್ಡ್ಗಳನ್ನು ತಾವಾಗಿಯೇ ಕಳುಹಿಸಿ, ಆ ಬಳಿಕ ಎಟಿಎಮ್ ಕಾರ್ಡ್ಗಳ ‘ಸಂವಿಧಾನ’ ರೀತ್ಯಾ ನೀವು ನಡೆದುಕೊಳ್ಳಲಿಲ್ಲ ಎಂದು ಹೇಳಿ ಅಥವಾ ಸೇವಾ ಶುಲ್ಕ ಎಂಬ ಹಣೆ ಪಟ್ಟಿ ಅಂಟಿಸಿ ಗ್ರಾಹಕರ ಖಾತೆಯಿಂದ ನಿಗದಿತ ಅವಧಿಗೆ ಒಂದಷ್ಟು ‘ಸ್ವಲ್ಪ’ ಮೊತ್ತವನ್ನು ಕಡಿತ ಮಾಡುತ್ತಾ ಹೋಗುವುದು ಬ್ಯಾಂಕ್ಗಳೆಂಬ ಈ ಆಧುನಿಕ, ಅತ್ಯಾಧುನಿಕ ಬ್ಲೇಡ್ ಕಂಪೆನಿಗಳು ನಡೆಸುವ ಲೂಟಿಯ ಇನ್ನೊಂದು ನಮೂನೆ. ಗ್ರಾಹಕ ರಾತ್ರಿ ಮಲಗಿ ಬೆಳಗ್ಗೆ ಏಳುವುದರೊಳಗಾಗಿ, ಆತನ ಅರಿವಿಗೇ ಬಾರದಂತೆ ಹೀಗೆ ಕಡಿತಗೊಳ್ಳುತ್ತಾ ಹೋಗುವ ಮೊತ್ತ ಎಷ್ಟಾಗುತ್ತದೆಂದರೆ... ಪೈಂಟಿಂಗ್ ಕೆಲಸಕ್ಕೆ ಹೋಗುವ ಕಾರ್ಮಿಕರೊಬ್ಬರು, ಬಹಳ ಸಮಯದ ಬಳಿಕ, ತಾವು ಕಷ್ಟಪಟ್ಟು ಉಳಿಸಿದ 3,000 ರೂಪಾಯಿಯನ್ನು ತಮ್ಮ ಬ್ಯಾಂಕ್ ಖಾತೆಯಲ್ಲಿ ಡಿಪಾಸಿಟ್ ಮಾಡಿದರು. ಮರುದಿನ ಬೆಳಗ್ಗೆ ಏಳುವಾಗ ಅವರ ಮೊಬೈಲ್ ಫೋನಿನಲ್ಲಿ ಬ್ಯಾಂಕಿನಿಂದ ಬಂದ ಸಂದೇಶವೊಂದು ಕೂತಿತ್ತು. ಓದಿನೋಡಿದಾಗ ಅವರಿಗೆ ವಿದ್ಯುತ್ ಆಘಾತದಂತಹ ಆಘಾತ. ಅವರ ಖಾತೆಯಿಂದ ಸುಮಾರ್ 1,030 ರೂಪಾಯಿ ವಿವಿಧ ರೀತಿಯ ಸೇವಾ ಶುಲ್ಕವಾಗಿ ಕಡಿತಗೊಂಡಿತ್ತು! ಆದರೆ ಅವರು ನಮ್ಮ ಮಾನ್ಯ ಸಾಮಾಜಿಕ ಕಾರ್ಯಕರ್ತರ ಹಾಗೆ ಅರ್ಜಿಬರೆದು, ಮೊಬೈಲ್ ಸಂದೇಶವನ್ನು ಸೈಬರ್ ಕೆಫೆಗೆ ಹೋಗಿ ರಿಟ್ರೈವ್ ಮಾಡಿಸಿ, ಅದರ ಮೇಲೆ ಶರಾ ಬರೆದು, ಬ್ಯಾಂಕಿಗೆ ಹೋಗಿ ದೂರು ಅರ್ಜಿ ಸಲ್ಲಿಸಿ ಕಾನೂನು ರೀತ್ಯಾ ಹೋರಾಟ ನಡೆಸಲಾರರು. ಇಂತಹ ಸಾವಿರಾರು ಗ್ರಾಹಕರ ‘ಅಲ್ಪ’ ಮೊತ್ತಗಳನ್ನು ಕಬಳಿಸಿಯೇ ನಮ್ಮ ಬ್ಯಾಂಕ್ಗಳು ನೂರಾರು ಕೋಟಿ ಲಾಭಗಳಿಸಿದೆವೆಂದು ಜಂಭ ಕೊಚ್ಚಿಕೊಳ್ಳುತ್ತವೆ. ಬಳಿಕ ನೀರವ್- ಮಲ್ಯ - ಚೋಕ್ಸಿಗಳಂಥ ದೇಶಭಕ್ತರಿಗೆ ಸಾವಿರಾರು ಕೋಟಿ ರೂಪಾಯಿ ಸಾಲ ನೀಡಿ ಆ ಬೃಹತ್ ಮೊತ್ತಗಳನ್ನು ಪರೋಕ್ಷವಾಗಿ ಮನ್ನಾಮಾಡಿ, ಅಥವಾ ‘ವಸೂಲಾಗದ ಸಾಲ’ ಎಂದು ಪ್ರತ್ಯೇಕವಾಗಿ ಘೋಷಿಸಿ, ಜನಸಾಮಾನ್ಯ ಗ್ರಾಹಕರಿಂದ ನಿರಂತರವಾಗಿ ಹಣ ವಸೂಲಿ ಮಾಡುತ್ತಲೇ ಇರುತ್ತಿವೆ. ಇದೊಂದು ರೀತಿಯಲ್ಲಿ ಬ್ಯಾಂಕ್ಗಳು ನಡೆಸುವ ಕೊನೆಯೇ ಇಲ್ಲದ, ಗ್ರಾಹಕರನ್ನು ಸತತವಾಗಿ ತಲೆಬೋಳಿಸುತ್ತಲೇ ಇರುವ, ನಿರಂತರ ಆರ್ಥಿಕ ಕೇಶ ಮುಂಡನ ಕಾರ್ಯಕ್ರಮ. ಇದೇ ರೀತಿಯ ಕಾರ್ಯಕ್ರಮ ಅಟಲ್ ಪಿಂಚಣಿ ಯೋಜನೆಗೆ ಸಂಬಂಧಿಸಿ ರಾಷ್ಟ್ರೀಕೃತ ಬ್ಯಾಂಕೊಂದರಲ್ಲಿ ನಡೆದಿರುವ ಬಗ್ಗೆ ನೊಂದ ಗ್ರಾಹಕರೊಬ್ಬರು ಇತ್ತೀಚೆಗೆ ಸಾರ್ವಜನಿಕರ ಗಮನ ಸೆಳೆದಿದ್ದಾರೆ.

ಕನಿಷ್ಠ ಬ್ಯಾಲೆನ್ಸ್ ಎಂದೂ, ಎಟಿಎಮ್ ಸೇವಾ ಶುಲ್ಕವೆಂದೂ ಒಂದೊಂದು ಬ್ಯಾಂಕ್ ತನ್ನದೇ ಆದ ಒಂದೊಂದು ನಿಯಮ ಮಾಡುತ್ತಾ ಅದನ್ನು ಗ್ರಾಹಕರ ಮೇಲೆ ಹೇರುತ್ತ ಇರುವುದು -ಸರಕಾರದ ಅಥವಾ ಸಾಂವಿಧಾನದ ಯಾವ ನಿರ್ದೇಶನಕ್ಕೆ ಅನುಗುಣವಾಗಿ? ಏಕರೂಪವಾಗಿಲ್ಲದ ಕನಿಷ್ಠ ಬ್ಯಾಲೆನ್ಸ್ ಮೊತ್ತವನ್ನು ನಿರ್ಧರಿಸುವ ಹಕ್ಕನ್ನು ಬ್ಯಾಂಕ್ಗಳಿಗೆ ನೀಡುವವರು ಯಾರು? ಇದಕ್ಕೆಲ್ಲ ಎಷ್ಟರಮಟ್ಟಿಗಿನ ಸಂವಿಧಾನಿಕ ಬಾಧ್ಯತೆ ಇದೆ?

‘ಭಾರತ ಪ್ರಕಾಶಿಸುತ್ತಿದೆ’ ಎಂದು ಬೀಗುವವರು ಭಾರತೀಯ ಬ್ಯಾಂಕಿಂಗ್ ರಂಗದ ಹಲವು ಲಕ್ಷಕೋಟಿ ರೂ. ವಸೂಲಾಗದ ಸಾಲದ ಕತ್ತಲೆಯ ವ್ಯವಹಾರಗಳ ಬಗ್ಗೆ, ಜನಸಾಮಾನ್ಯ ಗ್ರಾಹಕರಿಂದ ವಸೂಲಿ ಮಾಡುವ ಸಾವಿರಾರು ಕೋಟಿ ರೂ.ಲೂಟಿಯ ‘ನಾಗರಿಕ’ ದರೋಡೆಯ ಬಗ್ಗೆ ಏನು ಹೇಳುತ್ತಾರೆ?

ಬ್ರಿಟಿಷ್ ಜಾನಪದ ಹೀರೊ ರಾಬಿನ್ಹುಡ್ ಶ್ರೀಮಂತರಿಂದ ಸಂಪತ್ತನ್ನು ದೋಚಿ ಬಡವರಿಗೆ ಹಂಚುತ್ತಿದ್ದನೆಂಬ ಕತೆಯನ್ನು ನಾವೆಲ್ಲ ಕೇಳಿದ್ದೇವೆ. ಭಾರತದ ಬ್ಯಾಂಕ್ಗಳು ಈಗ ಬಡವರಿಂದ ಕೋಟಿಗಟ್ಟಲೆ ದೋಚಿ ಶ್ರೀಮಂತರಿಗೆ ಹಂಚುವ ನವ ರಾಬಿನ್ಹುಡ್ಗಳಾಗಿವೆ. ಹಂಚುವುದಷ್ಟೇ ಅಲ್ಲದೆ ಆ ಶ್ರೀಮಂತರಿಗೆ ವಿದೇಶಗಳಿಗೆ ಪಲಾಯನಗೈಯುವ ಸುವರ್ಣಾವಕಾಶಗಳನ್ನು ನೀಡಿ ಅವರು ಸುಖವಾಗಿರುವಂತೆ ನೋಡಿಕೊಳ್ಳುವ ಅವರ ಬಿಗ್ ಬ್ರದರ್ಗಳೂ ಆಗಿವೆ.

(bhaskarrao599@gmail.com)