ಸರಕಾರಿ ಬ್ಯಾಂಕುಗಳ ಖಾಸಗೀಕರಣ ಹಿನ್ನೆಲೆ ಮತ್ತು ಔಚಿತ್ಯ

ಕೇಂದ್ರ ಸರಕಾರವು ಸದ್ಯದಲ್ಲಿಯೇ ಎರಡು ಅಥವಾ ಮೂರು ಸರಕಾರಿ ರಂಗದ ಬ್ಯಾಂಕುಗಳನ್ನು ಖಾಸಗಿರಂಗಕ್ಕೆ ಮಾರುವ ನಿರ್ಧಾರವನ್ನು ಘೋಷಿಸಿದೆ. ಬ್ಯಾಂಕುಗಳ ಖಾಸಗೀಕರಣದ ಗುಣಾವಗುಣಗಳ ಬಗ್ಗೆ ಈಗಾಗಲೇ ಸಾಕಷ್ಟು ಚರ್ಚೆ ನಡೆದಿದೆ; ಇನ್ನೂ ನಡೆಯುತ್ತಿದೆ. ಪ್ರಸಕ್ತ ಲೇಖನದಲ್ಲಿ ಖಾಸಗೀಕರಣದಿಂದ ಸಾಮಾನ್ಯ ಪ್ರಜೆಗಳ ಮೇಲೆ ಆಗಬಹುದಾದ ದುಷ್ಪರಿಣಾಮಗಳ ಬಗ್ಗೆ ಮಾತ್ರ ಚರ್ಚಿಸಲಾಗಿದೆ.

ಭಾಗ-1

ಪ್ರಸಕ್ತ ನರೇಂದ್ರ ಮೋದಿ ಸರಕಾರದ ಆರ್ಥಿಕ ನೀತಿಯ ಪ್ರಮುಖವಾದ ಒಂದು ತಂತ್ರವೆಂದರೆ ಸರಕಾರಿ ಸ್ವಾಮ್ಯದ ಉದ್ದಿಮೆಗಳನ್ನು ಖಾಸಗೀಕರಣಗೊಳಿಸುವುದು. ಖಾಸಗೀಕರಣಕ್ಕೆ ನೀಡುವ ಎರಡು ಕಾರಣಗಳು ಹೀಗಿವೆ: ಸರಕಾರವು ತನ್ನನ್ನು ತಾನೇ ವಾಣಿಜ್ಯ ವ್ಯವಹಾರದಲ್ಲಿ ತೊಡಗಿಸಿಕೊಳ್ಳುವುದು ಸಾಧುವಲ್ಲ, ಎರಡನೆಯದಾಗಿ ಉದ್ದಿಮೆಗಳನ್ನು ಮಾರುವ ಮೂಲಕ ಸಂಪನ್ಮೂಲಗಳನ್ನು ಸರಕಾರ ಶೇಖರಿಸಬಹುದು. ಈ ಸಂಪನ್ಮೂಲವನ್ನು ದೇಶದ ಅಭಿವೃದ್ಧಿ ಯೋಜನೆಗಳಿಗೆ ಬಳಸಿಕೊಳ್ಳಬಹುದು. ಇನ್ನೊಂದು ಕಾರಣವೂ ಆಗಾಗ ಕೇಳಿ ಬರುತ್ತದೆ: ಸರಕಾರಿ ರಂಗದ ಉದ್ದಿಮೆಗಳು ದಕ್ಷವಾಗಿಲ್ಲ, ಅವುಗಳ ಅದಕ್ಷತೆಯಿಂದ ಸಂಪನ್ಮೂಲಗಳು ಪೋಲಾಗುತ್ತವೆ. ಅವುಗಳನ್ನು ಖಾಸಗಿರಂಗಕ್ಕೆ ಕೊಟ್ಟರೆ ಉದ್ದಿಮೆಗಳ ದಕ್ಷತೆ ಸುಧಾರಿಸುವಾಗ ಸಂಪನ್ಮೂಲಗಳ ಸದ್ಬಳಕೆಯಾಗುತ್ತದೆ. ಕೇಂದ್ರ ಸರಕಾರವು ಸದ್ಯದಲ್ಲಿಯೇ ಎರಡು ಅಥವಾ ಮೂರು ಸರಕಾರಿ ರಂಗದ ಬ್ಯಾಂಕುಗಳನ್ನು ಖಾಸಗಿರಂಗಕ್ಕೆ ಮಾರುವ ನಿರ್ಧಾರವನ್ನು ಘೋಷಿಸಿದೆ. ಬ್ಯಾಂಕುಗಳ ಖಾಸಗೀಕರಣದ ಗುಣಾವಗುಣಗಳ ಬಗ್ಗೆ ಈಗಾಗಲೇ ಸಾಕಷ್ಟು ಚರ್ಚೆ ನಡೆದಿದೆ; ಇನ್ನೂ ನಡೆಯುತ್ತಿದೆ. (‘ವಾರ್ತಾಭಾರತಿ’ಯಲ್ಲಿ ಆಗಸ್ಟ್ 2020ರಲ್ಲಿ ಇದೇ ಲೇಖಕರ ಎರಡು ವಿಸ್ತೃತ ಲೇಖನಗಳು ಪ್ರಕಟವಾಗಿವೆ). ಪ್ರಸಕ್ತ ಲೇಖನದಲ್ಲಿ ಖಾಸಗೀಕರಣದಿಂದ ಸಾಮಾನ್ಯ ಪ್ರಜೆಗಳ ಮೇಲೆ ಆಗಬಹುದಾದ ದುಷ್ಪರಿಣಾಮಗಳ ಬಗ್ಗೆ ಮಾತ್ರ ಚರ್ಚಿಸಲಾಗಿದೆ.

ಈ ಚರ್ಚೆಗೆ ಪೂರ್ವಭಾವಿಯಾಗಿ ಜನಸಾಮಾನ್ಯರ ಅಗತ್ಯಗಳಿಗೆ ಸರಕಾರಿ ಬ್ಯಾಂಕುಗಳು ಹೇಗೆ ಸ್ಪಂದಿಸುತ್ತಿವೆ ಎಂಬುದನ್ನು ಅರಿತುಕೊಳ್ಳುವುದು ಅತೀ ಮುಖ್ಯ. ಈ ನಿಟ್ಟಿನಲ್ಲಿ ಪರಿಶೀಲಿಸಬೇಕಾದ ಮೂರು ಪ್ರಮುಖ ಆಯಾಮಗಳು ಹೀಗಿವೆ: ಅವುಗಳ ಶಾಖಾ ವಿಸ್ತರಣೆಯ ನೀತಿ, ವ್ಯವಹಾರದ ನೀತಿ ಮತ್ತು ಅದರ ಆದ್ಯತೆಗಳು. ಇವು ಮೂರೂ ಪರಸ್ಪರ ಪೂರಕವಾಗಿವೆ ಎಂಬುದನ್ನೂ ನಾವು ಗಮನಿಸಬೇಕು.

ಸರಕಾರಿ ಬ್ಯಾಂಕುಗಳ ವ್ಯವಹಾರ ನೀತಿ

ಬ್ಯಾಂಕುಗಳು ಜನಸಾಮಾನ್ಯರ ಠೇವಣಿಗಳ ಮೂಲಕ ಹೇರಳವಾದ ಸಂಪನ್ಮೂಲಗಳನ್ನು ಜೋಡಿಸುತ್ತವೆ. ಅವುಗಳನ್ನು ಅಗತ್ಯವಿದ್ದ ಗ್ರಾಹಕರಿಗೆ ಸಾಲ ನೀಡಲು ವಿನಿಯೋಗಿಸುತ್ತವೆ. ತಮ್ಮ ವ್ಯವಹಾರಕ್ಕಾಗಿ ಸಂಸ್ಥೆಯ ಮಾಲಕರು (ಅಂದರೆ ಸರಕಾರ) ಕೊಡಮಾಡುವ ಬಂಡವಾಳ ಸೀಮಿತವಾಗಿರುತ್ತದೆ. ತಮ್ಮಲ್ಲಿರುವ ಬಂಡವಾಳದ ಎಷ್ಟೋ ಪಟ್ಟು ವ್ಯವಹಾರವನ್ನು ಬ್ಯಾಂಕುಗಳು ನಡೆಸಿ ಆ ಮೂಲಕ ಸಂಸ್ಥೆಗೆ ಆಯವನ್ನು ಸಂಪಾದಿಸಲಾಗುತ್ತದೆ. ಸರಕಾರಿ ಬ್ಯಾಂಕುಗಳ ಮೂಲ ಉದ್ದೇಶ ಲಾಭ ಸಂಪಾದಿಸುವುದಲ್ಲ; ದೇಶದ ಆಮೂಲಾಗ್ರ ಆರ್ಥಿಕ ಅಭಿವೃದ್ಧಿಗೆ ಅಗತ್ಯವಾದ ಹಣಕಾಸಿನ ರೂಪದ ಸಂಪನ್ಮೂಲಗಳನ್ನು ಅಂದರೆ ಸಾಲವನ್ನು ಒದಗಿಸಿಕೊಡುವುದು ಈ ಬ್ಯಾಂಕುಗಳ ಪ್ರಮುಖ ಗುರಿ. ಸಾಲವನ್ನು ಕೊಡುವಾಗ ಸರಕಾರಗಳ ನೀತಿಯ ಮತ್ತು ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕಿನ (ಆರ್ಬಿಐ) ನಿಯಮಾವಳಿಗಳ ಚೌಕಟ್ಟಿನ ಒಳಗೆ ವ್ಯವಹರಿಸಬೇಕಾಗುತ್ತದೆ.

ಆರ್ಥಿಕ, ಭೌಗೋಳಿಕ ಮತ್ತು ಸಾಮಾಜಿಕ ಅಸಮಾನತೆಗಳಿರುವ ಬೃಹತ್ ರಾಷ್ಟ್ರವಾದ ಭಾರತದಲ್ಲಿ ಅಭಿವೃದ್ಧಿಯಾಗಬೇಕಿದ್ದರೆ ಎಲ್ಲರನ್ನು ಒಳಗೊಂಡು ಮುಂದುವರಿಯಬೇಕು. ಇದನ್ನು ಸಾಧಿಸಬೇಕಾದರೆ ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳು ಸಮಾಜಮುಖಿಯಾಗಿರಬೇಕು.

ಬ್ಯಾಂಕುಗಳು ಸಮಾಜಮುಖಿ ಹೇಗಾಗುತ್ತವೆ? ತಮ್ಮ ಸೇವೆಗಳನ್ನು ಜನಸಾಮಾನ್ಯರ ಬಳಿಗೆ ಒಯ್ದು ಅವರ ಅಗತ್ಯಗಳಿಗೆ ಅನುಗುಣವಾದ ಸೇವೆಗಳನ್ನು ಅವರಿಗೆ ಅರ್ಥವಾಗುವಂತೆ ವಿವರಿಸಿ ಒದಗಿಸಿಕೊಡುವುದರ ಮೂಲಕ ಬ್ಯಾಂಕುಗಳು ಸಮಾಜಮುಖಿಗಳಾಗುತ್ತವೆ. ಈ ದಿಶೆಯಲ್ಲಿ ತಮ್ಮ ಶಾಖೆಗಳನ್ನು ಸೌಲಭ್ಯವಂಚಿತ ಪ್ರದೇಶಗಳಲ್ಲಿ ತೆರೆಯುವುದು ಮೊದಲ ಹೆಜ್ಜೆ.; ಎರಡನೆಯದು, ಅತ್ಯಂತ ತಳಮಟ್ಟದಲ್ಲಿರುವ ಪ್ರಜೆಗಳಿಗೆ ಬ್ಯಾಂಕಿನ ಒಳಗೆ ಮುಕ್ತ ಪ್ರವೇಶ ನೀಡಿ ವ್ಯವಹರಿಸಲು ಉತ್ತೇಜನ ನೀಡುವುದು; ಕೊನೆಯದಾಗಿ ಅವರ ಅಗತ್ಯಗಳನ್ನು ಮನಗಂಡು, ಸಣ್ಣ ಪುಟ್ಟ ಉದ್ದಿಮೆಯಲ್ಲಿ ತೊಡಗಿಸಿಕೊಳ್ಳಲು, ಸಣ್ಣ ರೈತರಿಗೆ ಬೇಸಾಯದ ಅಭಿವೃದ್ಧಿಗೆ, ಅರ್ಹ ವಿದ್ಯಾರ್ಥಿಗಳಿಗೆ ಉಚ್ಚಶಿಕ್ಷಣಕ್ಕೆ-ಹೀಗೆ ವಿಭಿನ್ನ ಉದ್ದೇಶಗಳಿಗೆ ಸಾಲ ನೀಡುವ ಮೂಲಕ ಪ್ರಾದೇಶಿಕ ಮಟ್ಟದಲ್ಲಿ ಅಭಿವೃದ್ಧಿಗೆ ಬ್ಯಾಂಕುಗಳು ಪ್ರೋತ್ಸಾಹ ನೀಡುವುದು. ಇವೆಲ್ಲದರ ಜೊತೆಗೆ ಅಲ್ಪಸ್ವಲ್ಪಹಣ ಉಳಿತಾಯ ಮಾಡುವ ಹಳ್ಳಿಯ, ಅರೆಪಟ್ಟಣದ ಗೃಹಿಣಿಯರಿಗೆ ತಮ್ಮ ಶಾಖೆಗಳಲ್ಲಿ ಬಡ್ಡಿಗೆ ಹಣ ಉಳಿತಾಯ ಮಾಡುವ ಅವಕಾಶವನ್ನು ಬ್ಯಾಂಕುಗಳು ಒದಗಿಸಿಕೊಡುತ್ತವೆ ಹಾಗೂ ಉಳಿತಾಯದ ಮನೋವೃತ್ತಿಯನ್ನು ಹೆಚ್ಚಿಸುತ್ತವೆ. ಸರಕಾರಿ ಬ್ಯಾಂಕುಗಳೆಂದು ತಿಳಿದಾಗ ತಮ್ಮ ಉಳಿತಾಯದ ಹಣ ಭದ್ರವಾಗಿರುತ್ತದೆಂಬ ನಂಬಿಕೆಯೂ ಅವರಲ್ಲಿ ಇರುತ್ತದೆ.

ರಾಷ್ಟ್ರಮಟ್ಟದಲ್ಲಿ ಬ್ಯಾಂಕುಗಳು ನಷ್ಟವನ್ನು ಅನುಭವಿಸುತ್ತಿದ್ದಾಗ ಅಥವಾ ಅವುಗಳ ಕಾರ್ಯವೈಖರಿಯ ಬಗ್ಗೆ ಎಷ್ಟೇ ಟೀಕೆಗಳಿದ್ದಾಗ ದೇಶದಾದ್ಯಂತ ಹರಡಿರುವ ಸರಕಾರಿ ಬ್ಯಾಂಕುಗಳ ಶಾಖೆಗಳ ಮೇಲೆ ಜನಸಾಮಾನ್ಯರಿಗೆ ಗಾಢವಾದ ವಿಶ್ವಾಸ ಮತ್ತು ನಂಬಿಕೆಗಳು ಉಳಿದಿದ್ದವು. ಅದರಿಂದಾಗಿಯೇ ಯಾವುದೇ ಸರಕಾರಿ ಬ್ಯಾಂಕಿನ ಮೇಲೆ ಈ ತನಕ ತಮ್ಮ ಠೇವಣಿಯನ್ನು ಮರಳಿಪಡೆಯಲು ಗ್ರಾಹಕರು ‘ರನ್’ ನಡೆಸಿಲ್ಲ.

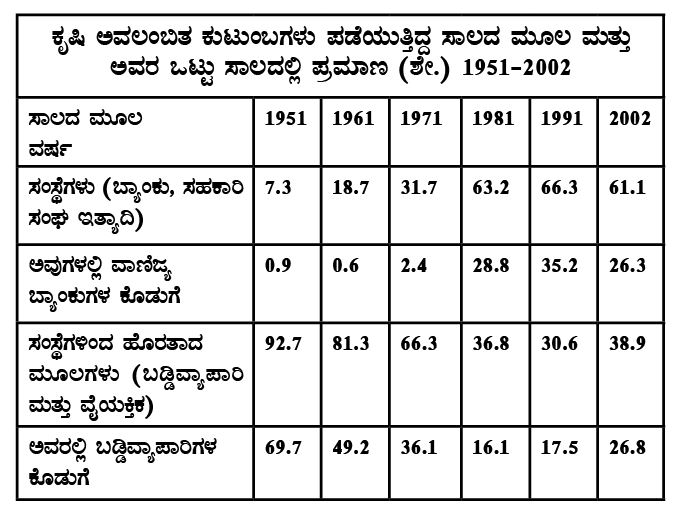

1969ರಲ್ಲಿ ಬ್ಯಾಂಕುಗಳ ರಾಷ್ಟ್ರೀಕರಣವಾಗುವ ಮೊದಲು ಗ್ರಾಮೀಣ ಜನತೆ ತಮ್ಮ ಹಣಕಾಸಿನ ಅಡಚಣೆಯನ್ನು ಪರಿಹರಿಸಲು ಬಡ್ಡಿವ್ಯಾಪಾರಿಗಳನ್ನು ಅವಲಂಬಿಸಿದ್ದರು. ಸರಕಾರದ ಅಧ್ಯಯನಗಳ ಪ್ರಕಾರ ಮುಂದಿನ ಮೂರು ದಶಕಗಳಲ್ಲಿ ತಮ್ಮ ಶಾಖಾವಿಸ್ತರಣೆಯಿಂದಾಗಿ ಹಣಕಾಸು ಒದಗಿಸುವಲ್ಲಿ ಬಡ್ಡಿವ್ಯಾಪಾರಿಗಳ ಪಾತ್ರವನ್ನು ಬ್ಯಾಂಕುಗಳು ಬಹಳಷ್ಟು ಕಡಿಮೆಗೊಳಿಸಿದವು. ಮೊದಲ ಕೋಷ್ಟಕದಲ್ಲಿ ತಿಳಿಸಿದಂತೆ ಬಡ್ಡಿವ್ಯಾಪಾರಿಗಳಿಂದ ಸಿಗುತ್ತಿದ್ದ ಸಾಲದ ಪ್ರಮಾಣ 1951ರಲ್ಲಿ ಒಟ್ಟು ಸಾಲದ ಶೇ. 69.7 ಇತ್ತು, 1969ರ ರಾಷ್ಟ್ರೀಕರಣದ ಬಳಿಕ ಆ ಪ್ರಮಾಣ ಇಳಿಯುತ್ತಾ ಬಂದು 1991 ಕ್ಕೆ ಶೇ. 17.5ಕ್ಕೆ ಕುಸಿಯಿತು. ಇದಕ್ಕೆ ವ್ಯತಿರಿಕ್ತವಾಗಿ ಬ್ಯಾಂಕುಗಳು ನೀಡುತ್ತಿದ್ದ ಸಾಲದ ಪ್ರಮಾಣ ಶೇ. 0.9ರಿಂದ ಶೇ. 35.2ಕ್ಕೆ ಏರಿತು. ರಾಷ್ಟ್ರೀಕೃತ ಬ್ಯಾಂಕು ಮತ್ತು ಪ್ರಾದೇಶಿಕ ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕುಗಳು ಬಡ್ಡಿವ್ಯಾಪಾರಿಗಳ ರೈತರ ಮೇಲಿನ ಹಿಡಿತವನ್ನು ಬಿಡಿಸುವಲ್ಲಿ ಗಳಿಸಿದ ಯಶಸ್ಸಿಗೆ ಇದು ಸಾಕ್ಷಿ.

ಮೊದಲ ಕೋಷ್ಟಕದಲ್ಲಿ ನೀಡಲಾದ ಅಂಕಿ -ಅಂಶಗಳಿಂದ ಇನ್ನೊಂದು ಬೆಳವಣಿಗೆಯೂ ವೇದ್ಯವಾಗುತ್ತದೆ: 1991ರ ಬಳಿಕ ಬ್ಯಾಂಕುಗಳು ಕೊಡುವ ಸಾಲದ ಪ್ರಮಾಣ ಕುಗ್ಗಿ, ಬಡ್ಡಿವ್ಯಾಪಾರಿಗಳ ಕೊಡುಗೆ ಮತ್ತೆ ಮೇಲೇರಿದೆ. ಹಣಕಾಸು ರಂಗದ ಕುರಿತಾದ ಸರಕಾರದ ನೀತಿಯೇ ಈ ತಿರುವಿಗೆ ಕಾರಣ ಎಂದು ತಜ್ಞರ ಅಭಿಪ್ರಾಯ (ಇದರ ಬಗ್ಗೆ ಮುಂದೆ ಇನ್ನಷ್ಟು ವಿವರಗಳನ್ನು ಕೊಡಲಾಗಿದೆ).

ವ್ಯವಹಾರಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಸರಕಾರಿ ಬ್ಯಾಂಕುಗಳ ಮತ್ತೊಂದು ನೀತಿಯನ್ನೂ ಇಲ್ಲಿ ಉಲ್ಲೇಖಿಸಬೇಕು. ಸಾರ್ವಜನಿಕ ಕ್ಷೇತ್ರದ ಸಂಸ್ಥೆಗಳಾದುದರಿಂದ ಅವುಗಳ ವ್ಯವಹಾರದಲ್ಲಿ ಪಾರದರ್ಶಕತೆಯನ್ನು ಹೊಂದಿರಬೇಕು. ಅವುಗಳು ಹೇರುವ ಶುಲ್ಕಗಳು, ಖಾತೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ನಿಯಮಗಳು ಪೂರ್ವ ನಿರ್ಧಾರಿತವಾಗಿದ್ದು ಅವುಗಳ ಬಗ್ಗೆ ಗ್ರಾಹಕರಿಗೆ ಮುಂದಾಗಿಯೇ ತಿಳಿಸುವ ಕ್ರಮ ಈ ಬ್ಯಾಂಕುಗಳಲ್ಲಿದೆ. ಇದಕ್ಕೆ ವ್ಯತಿರಿಕ್ತವಾಗಿ ಬ್ಯಾಂಕುಗಳ ಸಿಬ್ಬಂದಿ ವರ್ತಿಸಿದರೆ ಆ ಕ್ರಮವನ್ನು ಪ್ರಶ್ನಿಸಬಹುದು, ಮೇಲಧಿಕಾರಿಗಳಿಗೆ ದೂರನ್ನು ಸಲ್ಲಿಸಬಹುದು, ಅಲ್ಲದೆ ಆರ್ಬಿಐ ಮತ್ತು ಸರಕಾರಕ್ಕೂ ಮನವಿ ಸಲ್ಲಿಸಬಹುದು.

ಸರಕಾರಿ ಸಂಸ್ಥೆಗಳಾದುದರಿಂದ ಯಾವುದೇ ನಾಗರಿಕರಿಗೆ ಖಾತೆಗಳನ್ನು ಆರಂಭಿಸುವ ಹಕ್ಕು ಇದೆ, ವಿನಾ ಕಾರಣ ತಮ್ಮ ಬೇಡಿಕೆಯನ್ನು ತಿರಸ್ಕರಿಸಿದಾಗ ನಾಗರಿಕರು ಆ ಕ್ರಮವನ್ನು ಪ್ರಶ್ನಿಸಬಹುದು. ಸಾಲವನ್ನು ಅಪೇಕ್ಷಿಸಿ ಅರ್ಜಿ ಸಲ್ಲಿಸಿದಾಗ ಅದನ್ನು ತಿರಸ್ಕರಿಸುವ ಕಾರಣಗಳನ್ನು ತಿಳಿಸುವ ಬದ್ಧತೆಯೂ ಬ್ಯಾಂಕುಗಳಿಗಿದೆ. ಜನಸಾಮಾನ್ಯರ ಸಂಸ್ಥೆಗಳಾದುದರಿಂದ ಸರಕಾರಿ ಬ್ಯಾಂಕುಗಳ ಶಾಖೆಗಳ ವಾತಾವರಣವನ್ನು ಸ್ಥಳೀಯ ಗ್ರಾಹಕರಿಗೆ ಪರಿಚಿತವಾಗಿರುವಂತೆ ಅನಗತ್ಯವಾದ ಐಷಾರಾಮವಿಲ್ಲದೆ ಬೆಳೆಸಲಾಗುತ್ತದೆ-ಅವುಗಳ ಸಿಬ್ಬಂದಿವರ್ಗವೂ ಸ್ಥಳೀಯ ಸಂಸ್ಕೃತಿಗೆ ಹೊಂದಿಕೊಂಡು ವರ್ತಿಸುತ್ತಾರೆ-ಸಾಧ್ಯವಾದಷ್ಟು ಮಟ್ಟಿಗೆ ಅವರದೇ ಭಾಷೆಯಲ್ಲಿ ಮಾತನಾಡಿ, ಆಗಾಗ ಬರುವ ಗ್ರಾಹಕರಾದರೆ ಹೆಚ್ಚು ಆತ್ಮೀಯತೆಯಿಂದ ವರ್ತಿಸುವ ಸಂದರ್ಭಗಳೂ ಯಥೇಚ್ಛವಾಗಿವೆ. ಸಣ್ಣ ಸಣ್ಣ ಊರುಗಳಲ್ಲಿ ಸಿಬ್ಬಂದಿಯ ಮತ್ತು ಗ್ರಾಹಕರ ನಡುವೆ ಸೌಹಾರ್ದ ಗಾಢವಾಗಿ ಬೆಳೆದು ಮನೆಯ ವಿಶೇಷ ಸಮಾರಂಭಗಳಿಗೆ ಪರಸ್ಪರರನ್ನು ಆಮಂತ್ರಿಸುವ ಕ್ರಮಗಳನ್ನು ಗಮನಿಸಬಹುದು.

ದೇಶದ ಅನೇಕ ಕಡೆ ಕೆಲಸಮಾಡಿದ್ದ ಒಬ್ಬ ಬ್ಯಾಂಕು ವ್ಯವಸ್ಥಾಪಕರು ತಮ್ಮ ಅನುಭವಕಥನದಲ್ಲಿ ದಾಖಲಿಸಿದ ಅನೇಕ ಘಟನೆಗಳಲ್ಲಿ ಒಂದು ಹೀಗಿದೆ: ‘‘ಗ್ರಾಮಗಳಲ್ಲಿ ಬ್ಯಾಂಕ್ ವ್ಯವಸ್ಥಾಪಕರಿಗೆ ಎಲ್ಲೂ ಸಿಗದ ಮರ್ಯಾದೆ; ಪ್ರತಿಯೊಂದು ಮನೆಯ ಸಮಾರಂಭಗಳಿಗೆ, ಗ್ರಾಮದ ಜಾತ್ರೆಗಳಿಗೆ, ಶಾಲೆಯ ಸಮಾರಂಭಗಳಿಗೆ ವಿಶೇಷ ಅತಿಥಿಗಳು ಅವರು. ನಮ್ಮ ಒಬ್ಬ ಹಿರಿಯ ನಾಗರಿಕ ಗ್ರಾಹಕರು ನಾಗರಪಂಚಮಿ ಹಬ್ಬಕ್ಕೆ ಮನೆಗೆ ಭೋಜನಕ್ಕೆ ಆಹ್ವಾನಿಸಿದ್ದರು. ಕೆಲಸದ ಒತ್ತಡದ ಕಾರಣ ಅವರ ಮನೆಗೆ ಭೇಟಿ ನೀಡಲು ಸಾಧ್ಯವಾಗಲಿಲ್ಲ. ಹಬ್ಬದ ಮರುದಿನವೇ ಅವರು ವಿಧವಿಧವಾದ ಸಿಹಿ ಉಂಡಿಗಳೊಂದಿಗೆ ನಮ್ಮ ಶಾಖೆಗೆ ಬಂದು ನಮ್ಮ ಕೌಂಟರಿನಲ್ಲಿ ಇಟ್ಟು ‘ನೀವು ನಿನ್ನೆ ಬರಲಿಕ್ಕೆ ಆಗಲಿಲ್ಲ. ಈಗ ಇಲ್ಲಿ ಇರುವ ಎಲ್ಲ ಉಂಡಿಗಳನ್ನು ತಿನ್ನಬೇಕು’ ಎಂದು ಬಲವಂತ ಮಾಡಿದರು.’’

(ಎಸ್.ರಾಮಚಂದ್ರಪ್ಪ: ಉದ್ಯೋಗಪರ್ವ (2020), ರವಿ ಪ್ರಕಾಶನ, ಬೆಂಗಳೂರು, ಪು.26)

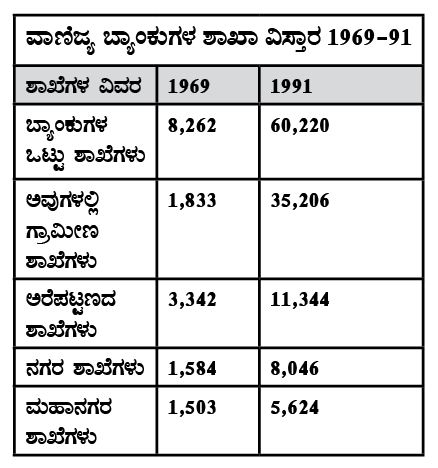

ಸರಕಾರಿ ಬ್ಯಾಂಕುಗಳ ಶಾಖಾ ವಿಸ್ತಾರದ ನೀತಿಯೂ ಜನಸ್ನೇಹಿಯಾಗಿಯೇ ರೂಪಿಸಲಾಗಿತ್ತು. 1969ರ ತನಕ ಬ್ಯಾಂಕುಗಳ ಶಾಖೆಗಳು ನಗರಕೇಂದ್ರೀಕೃತವಾಗಿದ್ದವು; ಗ್ರಾಮೀಣ ಪ್ರದೇಶಗಳಲ್ಲಿ ಶಾಖೆಗಳನ್ನು ತೆರೆಯಲು ಹಿಂದೇಟು ಹಾಕುತ್ತಿದ್ದವು. ಭೌಗೋಳಿಕವಾಗಿ ಬ್ಯಾಂಕಿಂಗ್ ಸೌಲಭ್ಯವಂಚಿತವಾದ ಸಣ್ಣ ಸಣ್ಣ ಪಟ್ಟಣಗಳಲ್ಲಿ, ಹಳ್ಳಿಗಳಲ್ಲಿ ಹೊಸ ಹೊಸ ಶಾಖೆಗಳನ್ನು ತೆರೆಯಲು ಒತ್ತಡ ಆರಂಭವಾದುದೇ ರಾಷ್ಟ್ರೀಕರಣವಾದ ಬಳಿಕ. ನಗರಗಳಲ್ಲಿ ಒಂದು ಶಾಖೆ ಆರಂಭಿಸುವ ಮೊದಲು ಬ್ಯಾಂಕುಗಳೇ ಇಲ್ಲದ ಹಳ್ಳಿಗಳಲ್ಲಿ ಮೂರು ಶಾಖೆಗಳನ್ನು ತೆರೆಯಬೇಕಾದ ನಿಬಂಧನೆಯನ್ನು ಆರ್ಬಿಐ 1970ರ ದಶಕದಲ್ಲಿ ಹೇರಿತ್ತು. ಇದರ ಜೊತೆಗೆ ಬ್ಯಾಂಕಿನ ಒಟ್ಟು ಸಾಲದ ಕನಿಷ್ಠ ಪ್ರಮಾಣವನ್ನು ಕೃಷಿಗೆ ನಿಗದಿ ಮಾಡಬೇಕಾದ ನೀತಿಯನ್ನು ಸರಕಾರ ರೂಪಿಸಿತು.

ಈ ನಿಬಂಧನೆಯನ್ನು ಕಾರ್ಯರೂಪಕ್ಕೆ ತರಬೇಕಿದ್ದರೆ ಗ್ರಾಮೀಣ ಕ್ಷೇತ್ರಗಳಲ್ಲಿ ಶಾಖೆಗಳನ್ನು ತೆರೆಯುವುದು ಅಗತ್ಯವಾಗಿತ್ತು. ಈ ಎಲ್ಲ ನೀತಿಗಳಿಂದಾಗಿ 1969 ಮತ್ತು 1991ರ ಅವಧಿಯಲ್ಲಿ ಬ್ಯಾಂಕುಗಳ ಶಾಖೆಗಳು ಹಳ್ಳಿ ಮತ್ತು ಅರೆಪಟ್ಟಣಗಳಲ್ಲಿ ಹುಟ್ಟಿಕೊಂಡವು. ನಗರಗಳಿಗೆ ಮಾತ್ರ ಸೀಮಿತವಾಗಿದ್ದ ಬ್ಯಾಂಕುಗಳು ದೇಶದ ಉದ್ದಗಲದ ಹಳ್ಳಿಗಾಡಿಗೂ ಪ್ರವೇಶಿಸಿದವು. ಕೆಳಗಿನ ಕೋಷ್ಟಕದಲ್ಲಿ ತಿಳಿಸಿದಂತೆ 1969ರಲ್ಲಿ ಒಟ್ಟು 8,262 ಶಾಖೆಗಳಲ್ಲಿ ಕೇವಲ 1,833 ಗ್ರಾಮೀಣ ಪ್ರದೇಶಗಳಲ್ಲಿದ್ದವು; 1991ಕ್ಕೆ ಒಟ್ಟು 60,220 ಶಾಖೆಗಳಲ್ಲಿ ಅರ್ಧಕ್ಕಿಂತ ಹೆಚ್ಚು ಅಂದರೆ 35,206 ಗ್ರಾಮೀಣ ಶಾಖೆಗಳಿದ್ದವು. ಸರಕಾರದ ಸ್ವಾಮ್ಯಕ್ಕೆ ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳ ಬಂದಿರದಿದ್ದರೆ ಇಷ್ಟೊಂದು ಬದಲಾವಣೆ ಅಗುತ್ತಿರಲಿಲ್ಲ ಎಂಬುದು ನಿರ್ವಿವಾದ.

ಶಾಖೆಗಳ ವಿಸ್ತಾರದ ಜೊತೆಗೆ ದೇಶದ ಆರ್ಥಿಕತೆಯ ಪ್ರಗತಿಗೆ ಅಗತ್ಯವಾದ ಕೃಷಿ, ಸಣ್ಣ ಕೈಗಾರಿಕೆಗಳು, ಸ್ವ ಉದ್ಯೋಗಿಗಳು, ರಫ್ತು ಉದ್ದಿಮೆಗಳು ಮುಂತಾದ ಆದ್ಯತಾ ಕ್ಷೇತ್ರಗಳಿಗೆ ಒಟ್ಟು ಸಾಲದ ಶೇ. 40ರಷ್ಟನ್ನು ನೀಡಬೇಕೆಂಬ ನೀತಿಯೂ ಜಾರಿಯಾಯಿತು. ಇದರಿಂದಾಗಿ ಈ ಅವಧಿಯಲ್ಲಿ ಆದ್ಯತಾ ರಂಗಗಳಿಗೆ ನೀಡಲಾಗುತ್ತಿದ್ದ ಸಾಲದ ಪ್ರಮಾಣ ಒಟ್ಟು ಸಾಲದ ಶೇ.14ರಿಂದ ಶೇ.37.7ಕ್ಕೆ ಏರಿತು. ಮುಂದಿನ ದಶಕಗಳಲ್ಲಿ ದೇಶದಲ್ಲಿ ಸಂಭವಿಸಿದ ಪ್ರಗತಿಯಲ್ಲಿ ರಾಷ್ಟ್ರೀಕೃತ ಬ್ಯಾಂಕುಗಳ ಕೊಡುಗೆ ವಿಶ್ವದಲ್ಲಿಯೇ ಗಮನ ಸೆಳೆಯಿತು.

ಒಟ್ಟಿನಲ್ಲಿ ಬ್ಯಾಂಕುಗಳನ್ನು ಸರಕಾರದ ಸ್ವಾಮ್ಯ ಹಾಗೂ ಆರ್ಬಿಐನ ನಿಯಂತ್ರಣಕ್ಕೆ ಒಳಪಡಿಸಿ ಹಣಕಾಸು ದೇಶದ ಬಡವರಿಗೆ ಸುಲಭದಲ್ಲಿ ಲಭಿಸುವಂತೆ ಮಾಡಿ ಮತ್ತು ಅವರಿಗೆ ಉಳಿತಾಯದ ಅವಕಾಶಗಳನ್ನು ಹೆಚ್ಚಿಸಿ ದೇಶದ ಬಡತನದ ಪ್ರಮಾಣವನ್ನು ಇಳಿಸಲು ಭಾರತಕ್ಕೆ ಸಾಧ್ಯವಾಯಿತೆಂದು ಅಧ್ಯಯನಗಳು ಸಾಬೀತುಪಡಿಸಿದವು

(ರಿಸರ್ವ್ ಬ್ಯಾಂಕಿನ ವಾರ್ಷಿಕ ವರದಿ, 2021, ಪು. 118).