ಎಲ್ಲರಿಗೂ ಮನೆ ಒದಗಿಸಬಲ್ಲ ಪ್ರಧಾನಮಂತ್ರಿ ಗೃಹ ಸಾಲ ಯೋಜನೆ

2022ರ ವೇಳೆಗೆ ಎಲ್ಲರಿಗೂ ಮನೆ ಒದಗಿಸುವ ಧ್ಯೇಯದ ಸಾಧನೆಗಾಗಿ ಕೇಂದ್ರ ಸರಕಾರ ನಗರ ಮತ್ತು ಪಟ್ಟಣ ಪ್ರದೇಶಗಳಲ್ಲಿ ಪ್ರಧಾನಮಂತ್ರಿ ಗೃಹ ಸಾಲ ಯೋಜನೆಯನ್ನು ಅನುಷ್ಠಾನಗೊಳಿಸುತ್ತಿದೆ. ಈ ಯೋಜನೆಯನ್ವಯ ಗೃಹ ಸಾಲಕ್ಕೆ ಪೂರಕವಾಗಿ ಬಡ್ಡಿ ಸಹಾಯಧನವೂ (Interest Subsidy) ಸಿಗುತ್ತದೆ. 2011ರ ಜನಗಣತಿಯ ಆಧಾರದಲ್ಲಿ ಈ ಯೋಜನೆಯು ಅನುಷ್ಠಾನಕ್ಕೆ ನಗರ ಮತ್ತು ಪಟ್ಟಣಗಳ ಆಯ್ಕೆಯಾಗಿದ್ದು ಆಯ್ದ ನಗರ ಮತ್ತು ಪಟ್ಟಣಗಳಲ್ಲಿ ವಿವಿಧ ವರ್ಗಗಳ ಫಲಾನುಭವಿಗಳು ತಮ್ಮ ಅರ್ಹತೆಗೆ (Eligibility) ತಕ್ಕಂತೆ ಗೃಹ ಸಾಲ ಮತ್ತು ಸಹಾಯಧನ ಪಡೆಯಬಹುದು. ಮೂರು ವರ್ಗಗಳು: ಸಾಲ ನೀಡಿಕೆಗಾಗಿ ಫಲಾನುಭವಿಗಳನ್ನು ಮೂರು ವರ್ಗಗಳಾಗಿ ವಿಂಗಡಿಸಲಾಗಿದೆ. ಈ ವರ್ಗಗಳು ಹೀಗಿವೆ.

1. ಆರ್ಥಿಕವಾಗಿ ದುರ್ಬಲವಾಗಿರುವ ವರ್ಗಗಳು

(Economically Weaker Section)

2. ಕಡಿಮೆ ವರಮಾನವಿರುವ ವರ್ಗಗಳು

(Low Income Groups)

3. ಮಧ್ಯಮ ವರಮಾನವಿರುವ ವರ್ಗಗಳು

(Middle Income Groups)

ಮಧ್ಯಮ ವರಮಾನ ವರ್ಗವನ್ನು ವಾರ್ಷಿಕ ಆದಾಯದ ಆಧಾರದಲ್ಲಿ ಮಧ್ಯಮ ವರಮಾನ ವರ್ಗ 1 ಮತ್ತು ಮಧ್ಯಮ ವರಮಾನ ವರ್ಗ 2 ಎಂಬುದಾಗಿ ವಿಂಗಡಿಸಲಾಗಿದೆ. ಆರ್ಥಿಕವಾಗಿ ದುರ್ಬಲವಿರುವ ವರ್ಗ ಮತ್ತು ಕಡಿಮೆ ವರಮಾನ ವರ್ಗಗಳಿಗೆ ಈ ಯೋಜನೆಯನ್ವಯ ಶೇ.6.5ರಷ್ಟರ ಬಡ್ಡಿ ಸಹಾಯಧನ ದೊರೆಯುತ್ತದೆ. ಈ ಸಹಾಯಧನ 20 ವರ್ಷದ ಅವಧಿಗೆ ಅಥವಾ ಸಾಲದ ಅವಧಿ ಅದಕ್ಕಿಂತ ಕಡಿಮೆಯಿದ್ದರೆ, ಆ ಅವಧಿಗೆ ದೊರೆಯುತ್ತದೆ. ಸಹಾಯಧನ ರೂ. 6 ಲಕ್ಷದವರೆಗಿನ ಸಾಲಕ್ಕೆ ಮಾತ್ರ ದೊರೆಯುತ್ತದೆ. ರೂ. 6 ಲಕ್ಷಕ್ಕಿಂತ ಜಾಸ್ತಿ ಗೃಹ ಸಾಲ ಪಡೆದರೆ ರೂ. 6 ಲಕ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಸಾಲದ ಭಾಗವು ಸಹಾಯಧನ ರಹಿತ ಸಾಲವಾಗುತ್ತದೆ.

ಕುಗ್ಗುವ ಋಣ ಭಾರ:

ಈ ಯೋಜನೆಯನ್ವಯ ದೊರೆಯುವ ಸಹಾಯಧನ ತ್ವರಿತವಾಗಿ ಸಾಲದ ಖಾತೆಗೆ ಜಮಾ ಆಗಿ ಬಿಡುತ್ತದೆ. ಸರಕಾರ ನೀಡುವ ಸಹಾಯ ಧನಕ್ಕೆ ಸಾಮಾನ್ಯವಾಗಿ ತಿಂಗಳುಗಟ್ಟಲೆ, ಕೆಲವೊಮ್ಮೆ ಒಂದು ವರ್ಷವೂ ಕಾಯಬೇಕಾಗುತ್ತದೆ. ಆದರೆ ಗೃಹ ಸಾಲದ ಸಹಾಯಧನ ಕೆಲವೇ ದಿನಗಳಲ್ಲಿ ಸಾಲದ ಖಾತೆಗೆ ಬಂದು ಬೀಳುವುದು ಈ ಯೋಜನೆಯ ವೈಶಿಷ್ಟ. ಸಹಾಯಧನ ಜಮಾ ಆದ ಫಲವಾಗಿ ಸಾಲದ ಮೊತ್ತ ಗಮನಾರ್ಹವಾಗಿ ಕಡಿಮೆಯಾಗಿ ಸಾಲದ ಮುಂದಿನ ಅವಧಿಯ ನಿಮ್ಮ ಮೇಲಿನ ಬಡ್ಡಿಯ ಭಾರ (Interest Burden) ಕುಗ್ಗುತ್ತದೆ. ಅಷ್ಟೇ ಅಲ್ಲ ಸಹಾಯಧನ ಜಮಾ ಆದ ಬಳಿಕ ಉಳಿಯುವ ನಿವ್ವಳ ಸಾಲಕ್ಕೆ ಬ್ಯಾಂಕು ಸರಿಸಮಾನ ಮಾಸಿಕ ಕಂತನ್ನು ಮರುನಿಗದಿಗೊಳಿಸುತ್ತದೆ. ಇದರಿಂದ ಮುಂದಿನ ಕಂತಿನ ಭಾರವೂ ಕಡಿಮೆಯಾಗುತ್ತದೆ. ಈ ಯೋಜನೆಯಿಂದ ನಿಮ್ಮ ಒಟ್ಟಾರೆ ಋಣಭಾರ ಕುಗ್ಗುತ್ತದೆ.

ಈ ಯೋಜನೆಯನ್ವಯ ಹೊಸತಾಗಿ ಮನೆ ಖರೀದಿಸುವುದಿದ್ದರೆ ಆ ಮನೆ ಕುಟುಂಬದ ಮಹಿಳಾ ಸದಸ್ಯರ ಹೆಸರಲ್ಲಿರಬೇಕು ಅಥವಾ ಕುಟುಂಬದ ಮತ್ತೊಬ್ಬ ಪುರುಷನೊಂದಿಗೆ ಜಂಟಿ ಹೆಸರಲ್ಲಿ (Joint Name) ಇರಬೇಕು. ಕುಟುಂಬದಲ್ಲಿ ಮಹಿಳಾ ಸದಸ್ಯರೇ ಇಲ್ಲದಿದ್ದರೆ ಈ ನಿಯಮವು ಅನ್ವಯಿಸುವುದಿಲ್ಲ.

ಈ ಯೋಜನೆಯಡಿಯಲ್ಲಿ ಸಹಾಯಧನ ಸಹಿತ ಗೃಹ ಸಾಲ ಮನೆಯ ಖರೀದಿಗೆ ಮಾತ್ರವಲ್ಲ, ಮನೆಯ ನಿರ್ಮಾಣಕ್ಕೆ ಹೆಚ್ಚುವರಿ ಕೋಣೆ ಸೇರಿಸಲಿಕ್ಕೆ ಅಂದರೆ ಮನೆ ವಿಸ್ತರಣೆಗೆ, ಶೌಚಾಲಯ ನಿರ್ಮಾಣ ಇತ್ಯಾದಿ ಉದ್ದೇಶಕ್ಕಾಗಿ ದೊರೆಯುತ್ತದೆ.

ಫಲಾನುಭವಿ ಕುಟುಂದಲ್ಲಿ ಪತಿ, ಪತ್ನಿ ಮತ್ತು ಅವಿವಾಹಿತ ಮಕ್ಕಳು ಸೇರಿರುತ್ತಾರೆ. ಈ ಸಾಲಕ್ಕೆ ಈಗಾಗಲೇ ಸ್ವಂತ ಮನೆ ಇರುವವರು ಅರ್ಹರಲ್ಲ.

ಅರ್ಹತೆಯ ಮಾನದಂಡ:

ಫಲಾನುಭವಿ ಕುಟುಂಬದ ವಾರ್ಷಿಕ ಆದಾಯವೇ ಅರ್ಹತೆಯ ಮಾನದಂಡವಾಗಿರುತ್ತದೆ. ವಾರ್ಷಿಕ ಆದಾಯ 3 ಲಕ್ಷ ಮೀರಬಾರದು. ಕಡಿಮೆ ಆದಾಯದ ವರ್ಗಕ್ಕೆ ವಾರ್ಷಿಕ ಆದಾಯ ಮಿತಿ ರೂ. 3ಲಕ್ಷದಿಂದ ಮೇಲೆ ಮತ್ತು ರೂ. 6 ಲಕ್ಷದವರೆಗೆ. ಅಂದರೆ ಆದಾಯ ರೂ. 3,00,001ರಿಂದ ರೂ. 6,00,000 ವರೆಗೆ ಇರಬಹುದು.

ಈ ಯೋಜನೆಯನ್ವಯ ಸಾಲ ನೀಡಿಕೆಯಲ್ಲಿ ಮಹಿಳೆಯರು ಅದರಲ್ಲಿ ಮುಖ್ಯವಾಗಿ ವಿಧವೆಯರು, ಪರಿಶಿಷ್ಟ ಜಾತಿ ಮತ್ತು ಪಂಗಡಗಳ ಜನರು, ಶೌಚಾಲಯ ಸ್ವಚ್ಛತೆಯ ಕೆಲಸ ಮಾಡುವವರು ಮತ್ತಿತರ ಹಿಂದುಳಿದ ವರ್ಗಗಳಿಗೆ ಆದ್ಯತೆ ನೀಡಬೇಕು.

ಮನೆಯ ಒಟ್ಟು ವಿಸ್ತೀರ್ಣಕ್ಕೂ ಮಿತಿಯನ್ನು ನಿಗದಿಗೊಳಿಸಲಾಗಿದೆ. ಆರ್ಥಿಕವಾಗಿ ದುರ್ಬಲವಿರುವ ಫಲಾನುಭವಿಗಳ ಮನೆಯ ಭೂ ವಿಸ್ತೀರ್ಣದ (Carpet Area) ಮಿತಿ 30ಚ.ಮೀ., ಕಡಿಮೆ ಆದಾಯದ ವರ್ಗದ ಒಟ್ಟು ವಿಸ್ತೀರ್ಣ ಮಿತಿ 60 ಚ.ಮೀ. ಮನೆಯ ವಿಸ್ತೀರ್ಣ ಇದಕ್ಕಿಂತ ಜಾಸ್ತಿಯಿದ್ದರೆ ಹೆಚ್ಚುವರಿ ಜಾಗಕ್ಕೆ ತಗಲುವ ವೆಚ್ಚ/ಪಡೆದ ಸಾಲವನ್ನು ಅರ್ಹತೆಯ ಸಾಲ ಮೊತ್ತಕ್ಕೆ ಸೀಮಿತಗೊಳಿಸಿ, ಅದಕ್ಕೆ ಮಾತ್ರ ಸಹಾಯಧನ ನೀಡಲಾಗುವುದು. ಮನೆಗೆ ಹೆಚ್ಚುವರಿ ಕೋಣೆ ಸೇರಿಸುವುದು ಮತ್ತು ಮನೆಯ ವಿಸ್ತರಣೆಗೂ ಇದೇ ನಿಯಮ ಅನ್ವಯಿಸುತ್ತದೆ. ವಿಸ್ತರಣೆಯ ವಿಸ್ತೀರ್ಣ ದುರ್ಬಲ ವರ್ಗಕ್ಕೆ 30 ಚ.ಮೀ. ಮತ್ತು ಕಡಿಮೆ ಆದಾಯ ವರ್ಗಕ್ಕೆ 60 ಚ.ಮೀ. ಮಾತ್ರ ಇರಬೇಕು.

ಸಹಾಯಧನದ ಲೆಕ್ಕಾಚಾರಕ್ಕೆ ಸಾಲದ ಅವಧಿಯನ್ನು 20 ವರ್ಷಕ್ಕೆ ನಿಗದಿಗೊಳಿಸಲಾಗಿದೆ. ನೀವು 20 ವರ್ಷಕ್ಕಿಂತ ಕಡಿಮೆ ಅವಧಿಗೆ ಸಾಲ ಪಡೆದರೆ ಸಹಾಯಧನ ಆ ಅವಧಿಗೆ ಸೀಮಿತಗೊಳ್ಳುತ್ತದೆ. ಸಹಾಯಧನ ಶೇ.6.5ರಷ್ಟು ಮಾತ್ರ ದೊರೆಯುತ್ತದೆ.

ದೊಡ್ಡ ಲಾಭ:

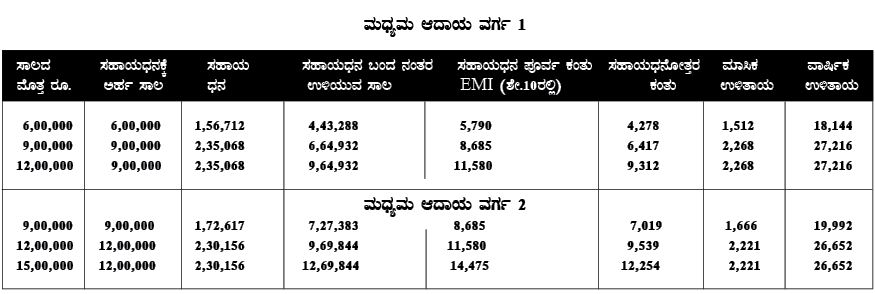

ಕೆಳಗೆ ಕೊಟ್ಟಿರುವ ಪಟ್ಟಿಯಿಂದ ದುರ್ಬಲ ವರ್ಗಗಳಿಗೆ ಮತ್ತು ಕಡಿಮೆ ಆದಾಯದ ವರ್ಗಗಳಿಗೆ ಯೋಜನೆಯಿಂದ ಲಭ್ಯವಾಗುವ ದೊಡ್ಡ ಲಾಭದ ಅರಿವಾಗುತ್ತದೆ.

ಮೇಲಿನ ಪಟ್ಟಿಯಿಂದ ಸ್ಪಷ್ಟವಾಗುವಂತೆ ರೂ. 10 ಲಕ್ಷ ಗೃಹ ಸಾಲ ಪಡೆದರೆ, ರೂ. 6 ಲಕ್ಷದ ಮೇಲೆ ಮಾತ್ರ ಸಹಾಯಧನ ದೊರೆಯುತ್ತದೆ. ನೀವು ಅರ್ಹತೆಯ ಮಿತಿಗಿಂತ ಜಾಸ್ತಿ ಸಾಲ ತೆಗೆದುಕೊಂಡರೆ, ಸಹಾಯಧನ ಅರ್ಹತೆಯ ಸಾಲಕ್ಕೆ ಸೀಮಿತಗೊಳ್ಳುತ್ತದೆ.

ಈ ಯೋಜನೆ ಸಮಾಜದ ದುರ್ಬಲ ವರ್ಗಗಳ ಜನರಿಗೆ ಮತ್ತು ಕಡಿಮೆ ಆದಾಯವಿರುವವರಿಗೆ ನಿಜವಾಗಿಯೂ ಒಂದು ವರವಾಗಬಹುದು.

ಗೃಹ ಸಾಲ ಪಡೆದವರು ಕಂತುಗಳನ್ನು ಸರಿಯಾಗಿ ಕಟ್ಟಬೇಕು. ಕಂತು ಕಟ್ಟದೆ ಸಾಲವು ಅನುತ್ಪಾದಕ ಸಾಲವಾದರೆ, ಸಹಾಯಧನವನ್ನು ಹಿಂದಿರುಗಿಸಬೇಕಾಗುತ್ತದೆ. ಮಧ್ಯಮ ಆದಾಯದ ವರ್ಗ (Middle Income Group)

2017ರ ಜನವರಿ 1ರಿಂದ ಮಧ್ಯಮ ಆದಾಯದ ಜನರಿಗೂ ಸಹಾಯಧನ ಸಹಿತ ಸಾಲ ಯೋಜನೆಯನ್ನು ಜಾರಿಗೆ ತರಲಾಗಿದೆ. ಸಾಲ ಜೋಡಿತ ಸಹಾಯಧನ ಯೋಜನೆಗೆ (Credit Linked Subsidy Scheme) ಸಾಮಾನ್ಯವಾಗಿ ಎಲ್ಲ ವೇತನದಾರರೂ ಅರ್ಹರಾಗುತ್ತಾರೆ. ನಗರ ಮತ್ತು ಪಟ್ಟಣಗಳಲ್ಲಿ ರೂ. 1,50,000ದವರೆಗೆ ಮಾಸಿಕ ವೇತನ ಪಡೆಯುವ ಮತ್ತು ರೂ. 18 ಲಕ್ಷದವರೆಗೆ ವಾರ್ಷಿಕ ವೇತನ ಬರುವ ಎಲ್ಲರೂ ಅರ್ಹರಾಗುತ್ತಾರೆ.

ಈ ಯೋಜನೆಯನ್ವಯ ಗೃಹ ಸಾಲ ಮನೆ ಖರೀದಿಗೆ ಮತ್ತು ಮನೆ ಕಟ್ಟಿಸಲು ದೊರೆಯುತ್ತದೆ. ಫಲಾನುಭವಿ ಕುಟುಂಬದಲ್ಲಿ ಪತಿ, ಪತ್ನಿ ಮತ್ತು ಅವಿವಾಹಿತ ಮಕ್ಕಳು ಸೇರಿರುತ್ತಾರೆ. ಸಂಪಾದನೆ ಮಾಡುತ್ತಿರುವ 18 ವರ್ಷಕ್ಕಿಂತ ಜಾಸ್ತಿ ಪ್ರಾಯದ ಮಕ್ಕಳು ಸ್ವಂತ ನೆಲೆಯಲ್ಲಿ ಬೇರೆಯೇ ಕುಟುಂಬದ ರೂಪದಲ್ಲಿ ಈ ಯೋಜನೆಯನ್ವಯ ಸಾಲ ಪಡೆಯಬಹುದು. ಸಾಲ ಪಡೆಯಬಯಸುವವರಿಗೆ ಈಗಾಗಲೇ ಸ್ವಂತ ಹೆಸರಲ್ಲಿ ಅಥವಾ ಕುಟುಂಬದ ಇನ್ನೊಬ್ಬರ ಹೆಸರಲ್ಲಿ ಮನೆ ಇರಬಾರದು. ದಂಪತಿಯು ಪತಿಯ ಅಥವಾ ಪತ್ನಿಯ ಹೆಸರಲ್ಲಿ ಅಥವಾ ಜಂಟಿ ಒಡೆತನದಲ್ಲಿ ಮನೆ ಹೊಂದಬಹುದು. ಆದರೆ ಕುಟುಂಬದ ಆದಾಯ ನಮೂದಿಸಿದ ಮಿತಿಯಲ್ಲಿರಬೇಕು.

ಸಾಲ ಮತ್ತು ಸಹಾಯಧನದ ಲೆಕ್ಕಾಚಾರಕ್ಕಾಗಿ ಮಧ್ಯಮ ಆದಾಯದ ಫಲಾನುಭವಿಗಳನ್ನು ಮಧ್ಯಮ ವರಮಾನ ವರ್ಗ 1 ಮತ್ತು ಮಧ್ಯಮ ವರಮಾನ ವರ್ಗ 2 ಎಂದು ವಿಂಗಡಿಸಲಾಗಿದೆ (MIG 1 & MIG 2).

ಯೋಜನೆಯನ್ವಯ ಸಾಲ ಮತ್ತು ಸಹಾಯಧನ ಮನೆ ಖರೀದಿಗೆ ಮತ್ತು ಮನೆ ನಿರ್ಮಾಣಕ್ಕೆ ಹಾಗೂ ಬೇರೆಯವರಿಂದ ಈಗಾಗಲೇ ಖರೀದಿಸಲ್ಪಟ್ಟ ಮನೆಯ ಖರೀದಿಗಾಗಿ (Repurchase) ದೊರೆಯುತ್ತದೆ. ಮನೆಯ ಒಳವಿಸ್ತೀರ್ಣ ಮಧ್ಯಮ ವರಮಾನ ವರ್ಗ 1ಕ್ಕೆ 90ಚ.ಮೀ. ಮತ್ತು ಮಧ್ಯಮ ವರಮಾನ ವರ್ಗ 2ಕ್ಕೆ 110ಚ.ಮೀ. ಎಂದು ನಿಗದಿಗೊಳಿಸಲಾಗಿದೆ ಮತ್ತು ಮನೆಯ ವಿಸ್ತೀರ್ಣ ಈ ಮಿತಿಗಳನ್ನು ಮೀರುವಂತಿಲ್ಲ.

ವರಮಾನ ಮಿತಿ:

ಮಧ್ಯಮ ವರಮಾನ ವರ್ಗ 1ಕ್ಕೆ ಸಾಲ ಮತ್ತು ಸಹಾಯಧನದ ಅರ್ಹತೆಗೆ ವಾರ್ಷಿಕ ವರಮಾನ ರೂ. 6 ಲಕ್ಷದಿಂದ ಮೇಲೆ ಮತ್ತು ರೂ. 15 ಲಕ್ಷದವರೆಗೆ ಮಾತ್ರ ಇರಬೇಕು. ಈ ವರ್ಗಕ್ಕೆ ಸಹಾಯಧನ ಶೇ.4ರ ದರದಲ್ಲಿ 20 ವರ್ಷದ ಅವಧಿಗೆ ದೊರೆಯುತ್ತದೆ. ಅರ್ಹತೆಯ ಸಾಲದ ಮೊತ್ತ ರೂ. 9 ಲಕ್ಷ ಮನೆಯ ಒಳ ವಿಸ್ತೀರ್ಣ (Carpet Area) 90ಚ.ಮೀ. ಇರಬೇಕು. ಈಗಿನ ನಿವ್ವಳ ಬೆಲೆಗೆ (Net Present Value) ಡಿಸ್ಕೌಂಟ್ ದರವಾದ ಶೇ.9ರ ಆಧಾರದಲ್ಲಿ ಬಡ್ಡಿ ಸಹಾಯಧನದ ಲೆಕ್ಕಾಚಾರವಾಗುತ್ತದೆ.

ಮಧ್ಯಮ ವರಮಾನ ವರ್ಗ 2ಕ್ಕೆ ಸಾಲ ಮತ್ತು ಸಹಾಯಧನ ಅರ್ಹತೆಗೆ ಕುಟುಂಬದ ವಾರ್ಷಿಕ ವರಮಾನ 12 ಲಕ್ಷದಿಂದ ಮೇಲೆ ಮತ್ತು 18 ಲಕ್ಷದವರೆಗಿರಬಹುದು. ಸಹಾಯಧನ ದರ ಶೇ.3 ಮಾತ್ರ. ಅರ್ಹತೆಯ ಸಾಲ ಮೊತ್ತ ರೂ. 12ಲಕ್ಷ. 20 ವರ್ಷದ ಅವಧಿಗೆ ಸಹಾಯಧನ ಸಿಗುತ್ತದೆ. ಮನೆಯ ಒಳ ವಿಸ್ತೀರ್ಣ 110ಚ.ಮೀ. ಇರಬೇಕು ಮತ್ತು ಸಹಾಯಧನದ ಲೆಕ್ಕಾಚಾರ ಶೇ.9ರ ಡಿಸ್ಕೌಂಟ್ ದರದಲ್ಲಿ ಈಗಿನ ನಿವ್ವಳ ಬೆಲೆಯ ಆಧಾರದಲ್ಲಿ ನಡೆಯುತ್ತದೆ.

ಮೇಲಿನ ಎರಡೂ ವರ್ಗಗಳಿಗೂ ಸಹಾಯಧನ 20 ವರ್ಷಗಳಿಗೆ ಮಾತ್ರ ಸಿಗುತ್ತದೆ. 10 ವರ್ಷ ಅಥವಾ 15 ವರ್ಷಕ್ಕೆ ಸಾಲ ಪಡೆದರೆ ಸಹಾಯಧನ ಆ ಅವಧಿಗೆ ಸೀಮಿತಗೊಳ್ಳುತ್ತದೆ.

ಅರ್ಹತೆಗಿಂತ ಜಾಸ್ತಿ ಸಾಲ ಪಡೆದರೆ ಹೆಚ್ಚುವರಿ ಸಾಲಕ್ಕೆ ಸಹಾಯಧನ ಇರುವುದಿಲ್ಲ. ಅದು ಸಹಾಯಧನ ರಹಿತ ಸಾಲವಾಗಿರುತ್ತದೆ. ಉದಾಹರಣೆಗೆ ಮಧ್ಯಮ ವರಮಾನ ವರ್ಗ 2ರ ಫಲಾನುಭವಿ ರೂ. 15 ಲಕ್ಷ ಸಾಲ ಪಡೆದರೆ ರೂ. 12 ಲಕ್ಷಕ್ಕೆ ಮಾತ್ರ ಸಹಾಯಧನ ಸಿಗುತ್ತದೆ. ಉಳಿದ ರೂ. 3 ಲಕ್ಷ ಸಹಾಯಧನ ರಹಿತ ಸಾಲವಾಗುತ್ತದೆ.

ಮಧ್ಯಮ ಆದಾಯ ವರ್ಗದ ಕುಟುಂಬಗಳಿಗೆ ಸಾಲ ನೀಡುವಾಗ ಮಹಿಳೆಯರಿಗೆ, ಅದರಲ್ಲೂ ಮುಖ್ಯವಾಗಿ ವಿಧವೆಯರಿಗೆ, ಪರಿಶಿಷ್ಟ ಜಾತಿ ಮತ್ತು ಪರಿಶಿಷ್ಟ ಪಂಗಡಗಳಿಗೆ ಇತರ ಹಿಂದುಳಿದ ವರ್ಗಗಳಿಗೆ ಆದ್ಯತೆ ನೀಡಲಾಗುವುದು.

ಸ್ಪಷ್ಟ ಚಿತ್ರಣ:

ಮೇಲೆ ಕೊಟ್ಟಿರುವ ಪಟ್ಟಿಯಿಂದ ಮಧ್ಯಮ ಆದಾಯ ವರ್ಗದವರಿಗೆ ಈ ಯೋಜನೆಯಿಂದ ದೊರೆಯುವ ಲಾಭ ಮತ್ತು ಪ್ರಯೋಜನಗಳ ಸ್ಪಷ್ಟ ಚಿತ್ರಣ ದೊರೆಯುತ್ತದೆ.

ಮೇಲಿನ ಉದಾಹರಣೆಗಳಿಂದ ಸ್ಪಷ್ಟವಾಗುವಂತೆ ಸಹಾಯಧನ ಸಾಲದ ಖಾತೆಗೆ ಜಮಾ ಆದ ತಕ್ಷಣ ಸರಿಸಮಾನ ಮಾಸಿಕ ಕಂತು (EMI) ಗಮನಾರ್ಹವಾಗಿ ಕಡಿಮೆಯಾಗುತ್ತದೆ. ಮಧ್ಯಮ ಆದಾಯ ವರ್ಗ 1ರ ಫಲಾನುಭವಿಯೊಬ್ಬ ರೂ. 12 ಲಕ್ಷ ಸಾಲ ಮಾಡಿದರೂ ಆತನಿಗೆ ಅರ್ಹ ಸಾಲವಾದ ರೂ. 9 ಲಕ್ಷದ ಮೇಲೆ ಮಾತ್ರ ಸಹಾಯಧನ ಲಭ್ಯವಾಗುತ್ತದೆ. ಅರ್ಹತೆಗೆ ಸರಿಯಾಗಿ ಸಾಲ ಪಡೆದರೆ ಸಹಾಯಧನದ ಪ್ರಯೋಜನ ಪೂರ್ತಿ ಸಾಲಕ್ಕೆ ದೊರೆಯುತ್ತದೆ.

ಪಟ್ಟಣ ಮತ್ತು ನಗರಗಳಲ್ಲಿ ಹೆಚ್ಚಿನ ಮಧ್ಯಮ ವರಮಾನದ ವೇತನದಾರರು ಸಾಮಾನ್ಯವಾಗಿ ಮಾಸಿಕ ರೂ. 50,000ದಿಂದ 1,50,000ದವರೆಗೆ ವೇತನ ಪಡೆಯುತ್ತಾರೆ. ಅವರಲ್ಲಿ ಈಗಾಗಲೇ ಸ್ವಂತ ಮನೆ ಇಲ್ಲದ ಎಲ್ಲರೂ ಈ ಯೋಜನೆಯ ಫಲಾನುಭವಿಗಳಾಗಲು ಅರ್ಹರಾಗಿರುತ್ತಾರೆ. ಆದುದರಿಂದ ಯೋಜನೆ ಮಧ್ಯಮ ಆದಾಯ ವರ್ಗದ ಎಲ್ಲರಿಗೂ ಒಂದು ವರದಾನವಾಗಲಿದೆ.

ವಾಣಿಜ್ಯ ಬ್ಯಾಂಕುಗಳು, ಪ್ರಾದೇಶಿಕ ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕುಗಳು, ಪಟ್ಟಣ ಸಹಕಾರಿ ಬ್ಯಾಂಕುಗಳು ಸಣ್ಣ ಹಣಕಾಸು ಬ್ಯಾಂಕುಗಳು, ಗೃಹ ಸಾಲ ಸಂಸ್ಥೆಗಳು (Housing Finance Companies), ರಾಜ್ಯ ಸಹಕಾರಿ ಬ್ಯಾಂಕುಗಳು ಇತ್ಯಾದಿ ಸಂಸ್ಥೆಗಳು ಈ ಯೋಜನೆಯನ್ವಯ ಗೃಹ ಸಾಲ ನೀಡಬಹುದು ಮತ್ತು ಫಲಾನುಭವಿಗಳಿಗೆ ಸರಕಾರ ನೀಡುವ ಸಹಾಯಧನದ ಪತ್ರ ಯೋಜನೆಯನ್ನು ಒದಗಿಸಬಹುದು.